Что такое код вида расходов в бюджете. Какие квр и косгу использовать для госзакупок. Расходы на проезд

Предлагаем обновленную таблицу соответствия КВР и КОСГУ на 2018 год, с помощью которой вы сможете подобрать правильные коды для выплат, учета и отчетности.

Порядок применения статей (подстатей) КОСГУ установлен в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н . Таблица соответствия КВР и КОСГУ составлена с учетом всех правок 2018 года.

Последние изменения в таблицу соответствия были внесены Приказом Минфина от 27.12.2017 №255н (и установленным порядком в Приказе Минфина от 20.02.2018 №29н).

Некоторые из статей разбиты на подстатьи КОСГУ: 151 «Поступления от других бюджетов бюджетной системы Российской Федерации», и др.

Статьи (подстатьи) КОСГУ едины для всех уровней бюджетов (ст. 23.1 БК РФ, раздел I указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н).

Кроме того, некоторые статьи КОСГУ учреждения могут дополнительно детализировать в части третьего разряда. Это относится к кодам:

- 130 «Доходы от оказания платных услуг (работ)»;

- 180 «Прочие доходы»;

- 290 «Прочие расходы»;

- 310 «Увеличение стоимости основных средств»;

- 320 «Увеличение стоимости нематериальных активов»;

- 340 «Увеличение стоимости материальных запасов».

Поскольку теперь оплата расходов проходит не по КОСГУ, а по коду видов расходов (КВР), то Минфин России довел до учреждений сопоставительную таблицу КВР и КОСГУ, которая размещена выше в статье.

Расшифровка КВР для бюджетных и автономных учреждений

Коды видов расходов (КВР) детализируют направления расходов по целевым статьям классификации расходов:

- госорганов,

- органов управления государственными внебюджетными фондами,

- местного самоуправления,

- администраций,

- казенных учреждений,

- других организаций, которые наделены полномочиями получателей бюджетных средств (ПБС),

- государственных (муниципальных) бюджетных и автономных учреждений.

Минфин России уточнил КВР для бюджетных и автономных учреждений (письмо от 15 марта 2016 года № 02-05-11/14269). Они могут применять такие коды:

- на зарплату и другие выплаты сотрудникам – КВР 111, 112, 113, 131, 133, 134;

- на страховые взносы и выплату пособий за счет ФСС России – КВР 119;

- на закупку товаров, работ, услуг – КВР 220, 240 (кроме );

- на социальные выплаты гражданам – КВР 321 или приобретение товаров, работ, услуг для соцобеспечения – КВР 323;

- на стипендии – КВР 340, премии, гранты отдельным гражданам – КВР 350, иные выплаты населению – КВР 360;

- на капвложения: в рамках переданных полномочий – КВР 410, 416, в строительство недвижимости – КВР 417;

- на исполнение судебных актов – КВР 831;

- на уплату налогов, сборов и иных платежей – КВР 850, подробнее про применение КВР 851, 852 и 852 читайте в ;

- на взносы в международные организации – КВР 862, а также платежи по соглашениям с правительствами иностранных государств и международными организациями – КВР 863.

Навигация

Что такое КВР 243 — расшифровка и применение в новом году?

Нередко в муниципальных учреждениях и других организациях, которые используют денежные средства федерального бюджета, возникают вопросы о том, к какому виду относить те или иные расходы. Одной из категорий трат является КВР 243.

В приказе Минфина РФ от 01.07.2013 №65н указана такая расшифровка, что по элементу вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» проходят денежные средства, которые потребовались на осуществление различных работ по капитальному ремонту помещений, предполагающих замену и восстановление основных конструкций, деталей и других элементов.

Согласно законодательству, деньги, которые проходят по КВР 243, предварительно переводятся с местного или федерального бюджета на счет учета вложений в нефинансовые активы. После полного завершения капитального ремонта объекты, пригодные к использованию в определенных целях, вводятся в эксплуатацию. Затем затраты переводятся со счета учета капитальных вложений в средства, которые находятся на счету учета основных денежных средств учреждения. Только после этого их используют для оплаты закупленных материалов и проведенных работ.

Реставрация бюджетных учреждений

Если руководством муниципального учреждения было принято решение отреставрировать фасад здания, в котором оно находится, то денежные траты должны быть отмечены, как КВР 243, как и в прошлом году.

В случае, когда реставрация планируется для восстановления объектов культурного наследия, необходимо полагаться на главу VII «Сохранение объекта культурного наследия» Закона №73-ФЗ. Например, по категории расходов могут пройти деньги, выделенные для ремонта памятник, который указан в Реестре объектов культурного наследия, либо приспособления старинного здания к более современным условиям.

Следует отметить, что реставрация или приспосабливание объектов культурного наследия для эксплуатации в нынешнее время не предусматривает реконструкции. Ведь в процессе происходит восстановление и укрепление разрушенных, видоизмененных либо поврежденных элементов, без каких-либо конструктивных изменений. А после завершения ремонта первоначальная стоимость объекта не меняется, поэтому оплата работы относится к категории КВР 243.

Не подтверждена принадлежность к капитальному ремонту работ, оплаченных по КВР 243

К КВР 243 относятся расходы денежных средств, которые выделяются из местного и федерального бюджета на закупку товаров, а также оплату услуг для проведения капитального ремонта и реставрации муниципальных (государственных) объектов.

Все вопросы касательно отнесения работ к капитальному или текущему ремонту не входят в компетенцию бухгалтерского отдела организации и окончательно их могут решить только «технические» специалисты. Предоставление подробных разъяснений относится к обязанностям Минстроя РФ, который должен обеспечить нормативно-правовое регулирование в строительства, архитектуры, градостроительства.

Правомерность распределения расходов на КВР 243 и другие категории считается основанием для привлечения должностных лиц к ответственного за нецелевое использование бюджетных средств.

Как соотносятся КВР 243 и КОСГУ 225?

Объясним на примере, вам нужно отремонтировать автомобиль. Сам по себе ремонт — это КОСГУ 225 «Работы, услуги по содержанию имущества». А вот КВР уже зависит от того как именно вы будете его ремонтировать.

Например, текущий можно отнести на КВР 244, а вот капитальный подойдет для героя нашей сегодняшней статьи — КВР 243.

Личный опыт применения КВР 243

Многие люди, которые впервые сталкиваются с распределением бюджетных средств, могут не сразу определить, к какой категории относить деньги, потраченные оплату различных материалов и работ.

Примером подобных случаев является замена ворот, которую на первый взгляд принимается и за капитальный, и за текущий ремонт. Однако, если хорошо разобраться, то текущий ремонт проводится лишь для поддержания объекта в надлежащем виде, а капитальный ремонт предполагает полное восстановление имущества, включая и замену старых деталей. Таким образом, замена ворот – капитальный ремонт, поэтому расходы на их приобретение и установку списываются со счета учреждения по КВР 243.

Чтобы денежные операции проходили в соответствии с действующим законодательством, рекомендуется перед оформлением документов проконсультироваться со специалистом, который поможет точно распределить расходы по категориям.

Под региональным оператором понимается специализированная некоммерческая организация, которая осуществляет деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах (ч. 1 ст. 20 ЖК РФ, ч. 1 ст. 182 ЖК РФ). Применение кодов видов Перечень и порядок применения статей (подстатей) КОСГУ, определен положениями Раздела V Указаний N 65н.

Таблица видов расходов классификации расходов бюджетов

фонда оплаты труда Пособия по социальной помощи населению Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений Начисления на выплаты по оплате труда

Об утверждении указаний о порядке применения видов расходов классификации расходов бюджетов для составления проекта бюджета муниципального образования Лавровское сельское поселение Судогодского района, начиная с бюджета на 2012 год

1. Утвердить Указания о порядке применения видов классификации расходов бюджетов для составления проекта бюджета сельского поселения, начи-ная с бюджета на 2012 год согласно приложению.

2. Контроль за исполнением настоящего распоряжения возложить на замести-теля главы администрации Волкову Ю. А. 3. Настоящее распоряжение вступает в силу с момента его принятия. Глава муниципального образования Лавровское сельское поселение к распоряжению администрации муниципального образования Лавровское сельское поселение

О применении целевых статей классификации расходов и утверждении Указаний о порядке применения видов расходов классификации расходов бюджетов для составления проекта бюджета Полновского сельского поселения, начиная с бюджета на 2012 год Версия для печати

В целях составления бюджета Полновского сельского поселения на 2012 год и плановый период 2013 и 2014 годов.

Утвердить прилагаемые Указания о порядке применения видов классификации расходов бюджетов для составления проектов бюджета Полновского сельского поселения, начиная с бюджета на 2012 год.

243 Закупка товаров, работ, услуг в целях капитального ремонта государственного имущества

243 Закупка товаров, работ, услуг в целях капитального

ремонта государственного имущества

По данному элементу отражаются расходы на закупку товаров, работ, услуг в целях капитального ремонта государственного имущества.

«Судебные и нормативные акты РФ»

Как определить вид расходов классификации расходов бюджетов

Структура кода вида расхода состоит из соответствующей группы, подгруппы и элемента (18–20-й разряды). Перечень и правила применения видов расходов едины для всех бюджетов бюджетной системы. Они приведены в пункте 5 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г.

№ 65н, и в приложении 3 к данному приказу.

В выделены следующие группы видов: 100 – расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, учреждениями, органами управления государственными внебюджетными фондами; 200 – закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд; 300 – социальное обеспечение и иные выплаты населению; 400 – капитальные вложения в объекты государственной (муниципальной) собственности; 500 – межбюджетные трансферты; 600 – предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям; 700 – обслуживание государственного (муниципального) долга; 800 – иные бюджетные ассигнования.

КВР 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

- КВР 242 - Закупка товаров и услуг в сфере информационно-коммуникационных технологий (ИКТ).

- КВР 244 - Прочая закупка товаров, работ и услуг для обеспечения государственных нужд. Например, оплата услуг почтовой связи, доставки специальной корреспонденции.

Какие относятся к сфере ИКТ?

Расходы на внесение платы за содержание и ремонт жилого помещения, взносов на капитальный ремонт следует относить к расходам, отражаемым по виду расходов 244 "Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд"

<Письмо> ФНС России от 29.06.2015 N НД-4-5/11306 "О доведении письма Министерства финансов РФ от 18.06.2015 N 14-01-07/35436"

Сообщается, что обязательные платежи и (или) взносы собственников помещений многоквартирного дома управляющей организации, осуществляемые на основании соответствующего договора, в целях оплаты ею работ, услуг по содержанию и ремонту общего имущества многоквартирного дома, исходя из их целевого предназначения, следует отражать по виду расходов 244 "Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд", увязанным с подстатьей 225 "Работы, услуги по содержанию имущества".

Автор: Евдокимова Наталья 29 ноября 2017 В этой статье раскроем понятие и порядок применения кодов видов расходов (КВР) бюджетными учреждениями, а также определим взаимосвязь с классификацией операций сектора государственного управления (КОСГУ) при планировании и исполнении бюджета. Понятие «КОСГУ» В первую очередь определим, что такое КОСГУ в бюджете, расшифровка аббревиатуры звучит так: классификация операций сектора государственного управления. Данный числовой код позволяет безошибочно классифицировать свершенную операцию по ее содержанию. ВАЖНО! Определение КОСГУ в 2018 году для бюджетных учреждений, а также автономных и казенных, следует осуществлять в соответствии с приложением № 4 к приказу Минфина России от 01.07.2013 № 65н, в редакции приказа Минфина России от 09.06.2017 № 87н.

Минфина № 65н (в ред. приказа Минфина № 87н). Законодательством предусмотрена следующая группировка кодов. Группа Содержание 100 Расходы на оплату труда персонала казенных учреждений, органов управления государственных внебюджетных фондов, а также органов государственной (муниципальной) власти 200 Затраты на проведение закупок товаров, услуг или работ, необходимых для осуществления государственных нужд 300 Социальное обеспечение населения, иные выплаты гражданам 400 Капвложения в объекты государственной или муниципальной собственности 500 Межбюджетные трансферты 600 Субсидирование учреждений бюджетной сферы, в том числе казенных, бюджетных, автономных и некоммерческих организаций 700 Обслуживание госдолга 800 Иные бюджетные ассигнования Порядок определения КВР и КОСГУ Детализация каждой расходной операции экономического субъекта бюджетной сферы - основа планирования и исполнения бюджета.

Расшифровка и применение квр 242 и 244 в 2018 году

То есть возможности ККТ «нового поколения» значительно расширились по сравнению с предыдущими.Порядок применения классификации расходов бюджетов определяется Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н).По виду расходов 242 подлежат отражению расходы федерального бюджета:- на реализацию мероприятий по созданию, с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры;- по использованию информационно-коммуникационных технологий (ИКТ) в деятельности федеральных государственных органов, в т.ч.

Какие квр и косгу использовать для госзакупок

ИКТ; приобретение навигаторов; приобретение оборудования для кабельного (спутникового) телевидения; приобретение специальной техники и оборудования, не относящихся к сфере ИКТ оплату договоров на оказание услуг по обучению в сфере информационно-коммуникационных технологий; оплату договоров на оказание услуг по обучению (образовательных услуг) оплату абонентской платы за кабельное (спутниковое) телевидение, за пользование радиоточкой; — Вышеуказанные преобразования носят исключительно редакционный характер, поскольку изменение порядка применения элементов видов расходов подгруппы 240 «Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» с 2018 года не предусмотрено.

Закупки в сфере икт: применение кода вида расходов 242

Важно

Обоснование вывода:Федеральным законом от 03.07.2016 N 290-ФЗ Федеральный закон от 22.05.2003 N 54-ФЗ был дополнен статьей 1.1, раскрывающей, в частности, понятие контрольно-кассовой техники (далее — ККТ). Под ККТ понимаются электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных документов в налоговые органы через оператора фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством Российской Федерации о применении контрольно-кассовой техники.

Особенности применения вида расходов 242 (закупки икт)

Внимание

Письма № 02-05-11/52212) 521 «Субсидии, за исключением субсидий на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности» Изменено описание видов расходов (п. 1.4. Письма № 02-05-11/52212) 523 «Консолидированные субсидии» 634 «Иные субсидии некоммерческим организациям (за исключением государственных (муниципальных) учреждений)» Изменено описание содержания расходных операций (п.

1.2 Письма № 02-05-11/52212) 814 «Иные субсидии юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг» 815 «Субсидии юридическим лицам на осуществление капитальных вложений в объекты недвижимого имущества» Добавлен новый элемент кода видов расхода. Содержание и описательная часть представлена в п.

Всероссийский муниципальный форум

К сведению:Информация о произведенных расходах субъекта бюджетной отчетности на информационно-коммуникационные технологии, необходимые для обеспечения его деятельности, подлежит отражению в Сведениях об использовании информационно-коммуникационных технологий (форма 0503177) (далее — Сведения (форма 0503177)). Примерный перечень расходов, отражаемых в Сведения (форма 0503177), приведен в п.

172 » Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности…», утвержденной приказом Минфина России от 28.12.2010 N 191н. Рекомендуем также ознакомиться со следующим материалом:- Энциклопедия решений.

Подгруппа видов расходов 240 «Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Федеральное казенное учреждение планирует приобретение контрольно-кассовой техники (далее — ККТ) в 2018 году. Предполагается, что в 2018 году по коду вида расходов 242 лимиты денежных средств будут доведены до учреждения.На какой код вида расходов (242 или 244) могут быть отнесены расходы федерального казенного учреждения на приобретение ККТ? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы федерального казенного учреждения на приобретение ККТ могут быть отнесены:- на КВР 242, если данные расходы предусмотрены бюджетной сметой и согласуются с планом информатизации (иным аналогичным документом), принятым с учетом документов, разработанных уполномоченным органом в сфере ИКТ (Минкомсвязи России);- на КВР 244, если расходы не могут быть отнесены на КВР 242.

Применение вида расхода 242 в 2018 году

Расходы бюджетов на закупку товаров, работ, услуг для государственных (муниципальных) нужд, не отнесенные согласно Указаниям N 65н к иным элементам видов расходов, подлежат отражению по коду видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».Отметим, что Указания N 65н не содержат перечня конкретных видов оборудования, материалов, работ и услуг, расходы по оплате которых следует относить на код видов расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Определение принадлежности расходов бюджетов к сфере информационно-коммуникационных технологий предметом Указаний N 65н не является и осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере (письмо Минфина России от 17.12.2014 N 02-05-10/65250).

Письма № 02-05-11/52212 Скачать Основные ошибки в применении КВР Неверно определенный вид расходов для операций учреждений бюджетной сферы признается как нецелевое использование бюджетных средств. За данное нарушение предусмотрены значительные штрафы и административные взыскания.

Определим, какие нарушения встречаются чаще всего и как их избежать. Ошибка Штраф, наказание Как избежать Примененная увязка КВР-КОСГУ не предусмотрена действующим законодательством Ст.

15.14 КоАП РФ:

- штраф на должностное лицо (20 000–50 000 рублей) или дисквалификация (1-3 года);

- штраф на юридическое лицо - 5-25 % от суммы средств, израсходованных не по целевому назначению

Если в учреждении планируется операция, которой нет в действующем Приказе № 65н, напишите письмо в Министерство финансов с требованием дать пояснения.

КВР 242. Порядок отнесения расходов к КВР 242 или 244 рассмотрим в данной статье. Что такое КВР 242 и 244? Описание КВР 242 и 244 содержаться в Указаниях, утв.

приказом Минфина России от 01.07.2013 № 65н (далее – Указания № 65н):

- КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий»

По данному виду расходов подлежат отражению расходы федерального бюджета на реализацию мероприятий по созданию, с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры, а также расходы по использованию информационно-коммуникационных технологий в деятельности федеральных государственных органов, в том числе находящимся в их ведении федеральных государственных казенных учреждений, и органов управления государственных внебюджетных фондов Российской Федерации.

Расходы учреждений госсектора детализируются в разрезе кодов видов расходов (далее – КВР). Порядок применения КВР регулируется положениями пункта 5.1 раздела III Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н .

Неправильное применение кодов видов расходов – повод для возникновения претензий со стороны контролирующих органов. На что обратить внимание при выборе кодов видов расходов в 2018 году? Какие рекомендации дают специалисты финансового ведомства? Разберемся в данной статье.

Изменения в применении КВР с 01.01.2018

С 01.01.2018 вступили в силу поправки в Указания N 65н , затронувшие в том числе и применение КВР.

Изменения коснулись, в частности, кода видов расходов 244. Укоротилось наименование кода, теперь это "Прочая закупка товаров, работ и услуг". Изменилось и описание КВР 244 – из него убрали упоминания о возможной классификации расходов в качестве не относящихся к сфере ИКТ. Напомним, что получатели бюджетных средств расходы в сфере ИКТ (осуществление мероприятий по информатизации) относят на КВР 242 "Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий".

С 01.01.2018 изменено описание КВР 523 "Консолидированные субсидии". Новой редакцией предусмотрено, что по данному элементу подлежат отражению расходы на предоставление бюджетам бюджетной системы РФ консолидированных субсидий, в том числе консолидированных субсидий на софинансирование расходных обязательств субъектов РФ (муниципальных образований), предусматривающих расходы на комплекс мероприятий, включающих как мероприятия по капитальным вложениям в объекты государственной (муниципальной) собственности, так и мероприятий, не относящихся к капитальным вложениям в объекты государственной (муниципальной) собственности.

- 522 "Субсидии на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности" - в части субсидий на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности;

- 523 "Консолидированные субсидии" - в части консолидированных субсидий на софинансирование комплекса мероприятий, включающих в том числе капитальные вложения в объекты государственной (муниципальной) собственности.

При этом отражение расходов на предоставление субсидий на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности вместе с софинансированием мероприятий, не относящихся к капитальным вложениям в объекты государственной (муниципальной) собственности, по виду расходов 521 "Субсидии, за исключением субсидий на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности" не предусмотрено.

Уточнены наименования и описания КВР 631, 632, 633, 634. Данные правки носят технический характер и на порядок применения кодов не влияют.

Применение КВР 814 "Иные субсидии юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг" сужено с 01.01.2018 до двух направлений. На данный код следует относить:

- расходы бюджетов бюджетной системы РФ на формирование уставного фонда государственного (муниципального) унитарного предприятия;

- расходы государственных (муниципальных) учреждений на предоставление организациям, кроме некоммерческих организаций, индивидуальным предпринимателям грантов.

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837 . Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф . Также вы можете , чтобы первыми узнавать о новых полезных публикациях.

Читайте также...

- Как расторгнуть или переоформить договор социального найма жилого помещения

- Оборачиваемость оборотных средств: формула, примеры, пути ускорения Ускорение оборота

- Forex4you – надежная брокерская компания с выгодными условиями торговли

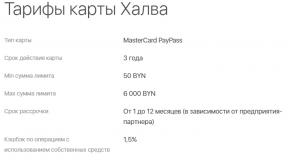

- Карта Халва МТБанк: вход в личный кабинет Мтбанк мой личный кабинет